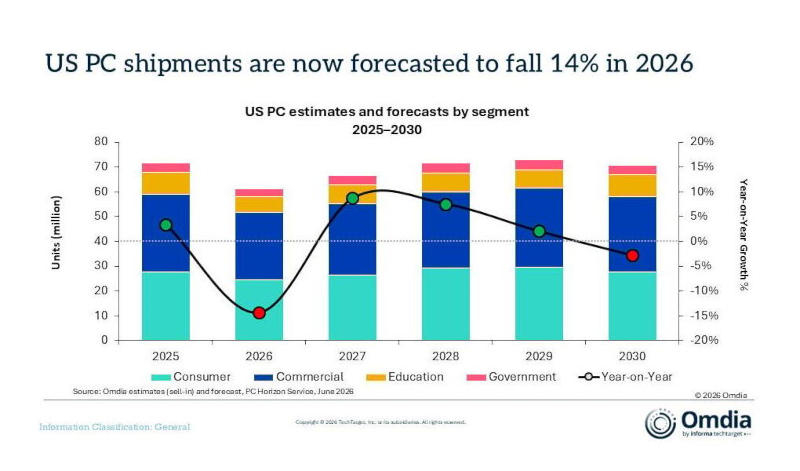

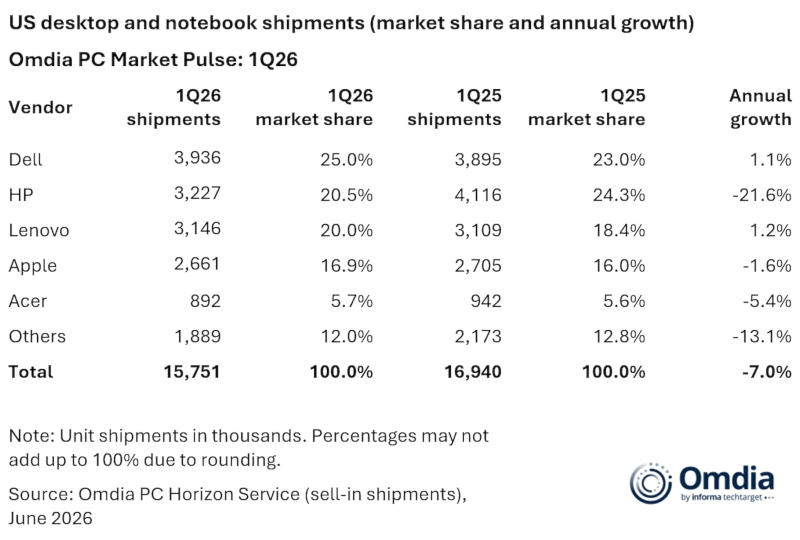

По итогам I квартала 2026 года поставки ПК в США сократились на 7 % год к году, и это самый большой показатель с III квартала 2023 года, отмечают аналитики Omdia. Причин тому несколько: сокращение поставок комплектующих; рост цен на готовую продукцию, спровоцированный резким подорожанием чипов памяти; сокращение спроса после массового обновления ПК до совместимых с Windows 11; а также отмеченный в I квартале 2025 года рост поставок из-за опасений перед введением пошлин.

Обзор Ryzen 9 9950X3D2: правильный 16-ядерник с 3D-кешем

Обзор Infinix GT 50 Pro: геймерский смартфон со встроенной СЖО

Репортаж с IEM Cologne Major 2026: Жаб Жабыч, триумф NiKo и главные сенсации мейджора по CS2

Умные помощники: обзор ИИ-сервисов для обработки изображений. Часть 2, актуализированная

Выбираем лучший игровой ноутбук до 100 000 рублей: сравнительное тестирование 7 интересных моделей

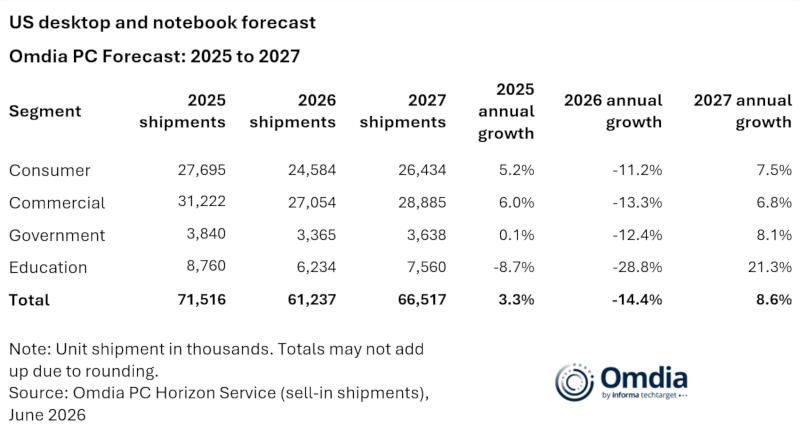

Чипы памяти продолжают поставляться преимущественно в сегмент искусственного интеллекта, а производство ПК становится менее рентабельным. Поставки ПК по цене менее $500 сократились на 18,7 % в годовом исчислении; тенденция сохранится до конца 2026 года, и по его итогам отгрузки ПК уменьшатся на 14,4 %. Потребительский сегмент показал снижение не 9,5 % год к году, а поставки для бизнеса сократились всего на 5 % — корпоративные клиенты продолжают обновлять парк ПК до совместимых с Windows 11 и закупать компоненты в преддверии дальнейшего роста цен. Первая половина 2026 года обещает стать самым сильным периодом в аспекте спроса на ПК для бизнеса; потребительский же спрос обещает оставаться скромным из-за высоких цен на комплектующие до 2027 года.

Средние отпускные цены по итогам I квартала выросли всего на 4 % в годовом исчислении; во II квартале этот показатель, уверены аналитики, достигнет 12 %, а во второй половине года превысит и эти 12 %. Доля ПК с ИИ от всех поставок выросла до 44 % — крупные предприятия всё чаще закупают дорогие модели с ИИ. Средняя цена продажи на бизнес-ПК по итогам 2026 года вырастет на 11 %; в потребительском и государственном сегментах рост составит 10 %; в образовательном сегменте цены, как ожидается, останутся на прежнем уровне.

У HP поставки сократились на 21,6 %, и это самое резкое падение среди крупных поставщиков — в итоге компания утратила свою лидирующую позицию в США. Dell, напротив, показала рост на 1,1 п.п. до 25,0 % и вышла на первое место; Lenovo показала рост на 1,2 п.п. до доли в 20,0 % рынка. Apple сократила поставки на 1,6 п.п. до 16,9 %; присутствие MacBook в бизнес-сегменте выросло 15,3 %. Мелкие производители сократили совокупные поставки на 13,1 % за неимением таких же рычагов влияния в сфере закупок компонентов, как у крупных конкурентов.